Klaas Knot hint naar herwaardering goudvoorraad – Analyse Geotrendlines

In overeenstemming met Geotrendlines Insider plaatsen wij de komende maand wekelijks een belangrijk artikel van deze outlet. Vind hier de website en originele artikelen van Geotrendlines.

Geotrendlines Insider is een initiatief van Frank Knopers, Sander Boon en Eric Mecking. Zij schrijven al jaren over de financiële markten, geldsystemen en edelmetalen, maar ook over nieuwe trends zoals virtuele munten. Frank Knopers schrijft al sinds 2012 over de goudmarkt en de financiële markten voor Goudstandaard en Holland Gold. Sander Boon heeft de afgelopen jaren als onafhankelijk politicoloog al veel onderzoek gedaan naar geld, macht en het monetaire systeem. Hij schreef in 2012 het boek De Geldbubbel. Eric Mecking is historicus en schrijver van verschillende boeken, waaronder Deflatie in Aantocht en Geld, Goud en Zilver.

Klaas Knot hint naar herwaardering goudvoorraad

De Nederlandsche Bank kan de goudvoorraad gebruiken om haar balans te versterken. Dat zei Klaas Knot, president van De Nederlandsche Bank, afgelopen zondag in Buitenhof. Hij noemde de herwaarderingsreserve van ruim €20 miljard als instrument om het eigen vermogen aan te vullen wanneer bestaande buffers niet meer toereikend zijn. Het is voor het eerst dat de centraal bankier zich zo expliciet uitlaat over goud in relatie tot het versterken van de balans. De Nederlandsche Bank dreigt voor het eerst in decennia geconfronteerd te worden met een negatief eigen vermogen. Een technisch faillissement dus, dat opgevangen kan worden met een herwaardering van de goudvoorraden. Over dit scenario hebben we de laatste jaren al verschillende analyses gepubliceerd op Geotrendlines, maar nu hint ook Klaas Knot naar deze optie. In deze analyse leggen we uit waarom de uitspraken van Knot zo significant zijn.

Negatief vermogen

Begin september stuurde Knot een brief naar de minister van Financiën om te waarschuwen voor miljardenverliezen die dreigen als gevolg van de renteverhogingen van de ECB. Door deze renteverhogingen moeten centrale banken steeds meer rente gaan betalen over de reserves die commerciële banken aanhouden bij de centrale bank. Reserves die banken kregen in ruil voor staatsobligaties die centrale banken binnen het eurosysteem hebben opgekocht om de rente laag te houden. Over deze staatsobligaties ontvangt DNB relatief weinig rente, omdat de marktrente voor Nederlandse staatsleningen gedurende het opkoopprogramma zeer laag was. Tot en met juni rekenden centrale banken een depositorente van -0,5%, wat betekende dat commerciële banken rente aan de centrale bank moesten betalen over hun reserves. Die situatie is in korte tijd fundamenteel veranderd. De ECB verhoogde dit rentetarief eerst naar 0% en daarna naar +0,75%, wat betekent dat de rollen nu zijn omgekeerd. De centrale banken moeten nu rente betalen over de overtollige reserves.

ECB heeft depositorente naar 1,5% verhoogd

En daarop gaan sommige centrale banken in het eurosysteem nu nat, omdat de obligaties die ze de afgelopen jaren hebben opgekocht veel minder rente opleveren dat wat ze nu aan rente moeten betalen aan commerciële banken. In het geval van DNB betekent het dit jaar een verlies van naar schatting €9 miljard. Komen er nog meer renteverhogingen, dan kan dat verlies verder oplopen en het volledige eigen vermogen van DNB overstijgen. In dat geval heeft de centrale bank een negatief eigen vermogen en is ze dus technisch failliet.

Uit de brief die Klaas Knot op 9 september naar het ministerie van Financiën stuurde:

“DNB ervaart de financiële gevolgen van deze ommekeer in monetair beleid. We zien met de onverwacht snelle kentering van het inflatiebeeld en de stijgende beleidsrentes de vergoeding toenemen die DNB betaalt op de deposito’s die banken bij DNB aanhouden. Dit terwijl de inkomsten op de aangekochte obligaties niet meestijgen. Het verschil tussen de betaalde vergoeding en de ontvangen inkomsten is met name groot door de steunoperaties in reactie op de uitbraak van de COVID-19 pandemie. Het scenario dat zich nu ontvouwt komt ongeveer overeen met hetgeen we eind vorig jaar een extreem maar plausibel rentescenario achtten.”

“De negatieve gevolgen gelden voor alle centrale banken die aankoopprogramma’s uitvoeren, zowel in het eurogebied als daarbuiten.2 In het kader van de aankoopprogramma’s van het Eurosysteem heeft DNB met name Nederlandse staatsobligaties aangekocht. De verliezen zijn groter voor nationale centrale banken die obligaties hebben gekocht van overheden met een relatief hoge kredietwaardigheid zoals DNB. Staatsobligaties uit die landen hebben immers de laagste rentes, en zijn dus eerder verlieslatend hij toenemende financieringskosten.”

Een mogelijke consequentie is dat DNB haar buffers moet aanvullen met een kapitaalinjectie vanuit de overheid. Het gaat dan al snel om grote bedragen, want de geschatte verliezen voor de centrale bank lopen uiteen van €9 miljard tot zelfs €30 miljard bij een verdere stijging van de rente. Dat kan de belastingbetaler dus vele miljarden euro’s gaan kosten. Maar er is ook een andere weg, die Klaas Knot niet benoemde in de brief maar wel aan tafel bij Buitenhof…

Wat zei Klaas Knot?

Op de vraag of DNB wel met een negatief eigen vermogen kan functioneren en wat een kapitaalinjectie zou betekenen voor de belastingbetaler zei Klaas Knot het volgende.

“Onze financiële reserves op dit moment zijn €11,3 miljard. Zo lang de verliezen beperkt blijven tot €11,3 miljard kunnen we dat opvangen met onze eigen buffers. Dat zal wel betekenen dat wij de komende 20 tot 30 jaar geen dividend meer kunnen uitkeren aan onze aandeelhouder, omdat we dan alle winsten zullen moeten gebruiken om onze buffers weer op te bouwen. Maar we weten niet wat de rente gaat doen. Als we een nog spectaculair hogere rente nodig gaan hebben om de inflatie te bestrijden ten opzichten van wat op dit moment in de markten is ingeprijsd, dan zou het dus kunnen dat je een verlies gaat leiden wat zelfs die €11,3 miljard te boven gaat. Dat betekent dat de centrale bank met een negatief eigen vermogen te maken krijgt.”

“Dan is er op zich nog geen enkel probleem. Wij blijven aan onze verplichtingen kunnen voldoen. We hebben geen klanten die een run op onze bank kunnen uitvoeren. Het is alleen niet heel fijn om met een negatief eigen vermogen te werken. Daarom wil ik graag een gesprek met mijn aandeelhouder aangaan, de minister van Financiën, of het misschien in die omstandigheden niet gepast is dat zij een stukje van die €28 miljard zal gebruiken om bijvoorbeeld een herkapitalisatie te doen.”

Daarop kwam de vraag of de balans van DNB nog wel solide is, waarin Knot verwees naar het belang van de goudvoorraad en de herwaarderingsreserve.

“De balans van de Nederlandse bank is solide. We hebben namelijk ook nog een goudvoorraad, we hebben een herwaarderingsreserve op het goud van meer dan €20 miljard. Die mogen we niet meetellen voor het eigen vermogen, maar die staat er.”

Maar die wilt u niet verkopen?

“Nee dat gaan we zeker niet doen.”

Goudvoorraad en herwaarderingsreserve

De centrale bank kan haar balans versterken met een kapitaalinjectie van vanuit de overheid, waar Knot naar refereerde in de brief. Een andere manier om de balans van de centrale bank te herstellen is via een opwaardering van de goudvoorraad. Daarover schreven we in februari al een uitgebreide analyse. Door op grote schaal goud te kopen kunnen centrale banken de goudprijs laten stijgen, zodat het goud op de balans een hogere waarde krijgt en het eigen vermogen van de centrale bank toeneemt. Daarmee kan ze eventuele verliezen, zoals stijgende rentelasten of waardedaling van andere bezittingen zoals staatsobligaties, makkelijk opvangen.

Verschillende centrale banken waarderen hun goudvoorraden nu al periodiek naar marktwaarde. Dit principe wordt al sinds 1999 gehanteerd door alle centrale banken in het eurosysteem, zoals we eerder al beschreven in deze analyse over de goudpolitiek van de euro. Ieder kwartaal passen centrale banken in de eurozone de waarde van hun goudvoorraad aan op de marktwaarde van dat moment. Is die koers hoger dan de vorige peildatum, dan wordt het verschil toegevoegd aan de herwaarderingsreserve, een boekhoudkundige post op de passivazijde van de balans. Is de koers lager, dan daalt de waarde van de goudvoorraad op de activazijde van de balans en daalt de herwaarderingsreserve op de passivazijde met hetzelfde bedrag.

Ook China en Rusland volgen inmiddels deze systematiek om de goudvoorraden naar marktwaarde te waarderen. De centrale banken van deze landen doen dat zelfs maandelijks.

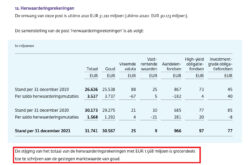

Om dit waarderingsmechanisme duidelijk te maken nemen we als voorbeeld het laatste jaarverslag van DNB. Op bladzijde 124 schrijft de centrale bank dat de omvang van de goudvoorraad in het jaar 2021 niet is veranderd, maar dat deze als gevolg van de gestegen marktprijs aan het einde van het jaar wel een hogere waarde vertegenwoordigde. ‘Deze stijging is ten gunste van de herwaarderingsrekeningen gebracht’.

DNB waardeert goud naar marktprijs

Verderop in het jaarverslag, namelijk op bladzijde 152, schrijft de centrale bank dat de toename van de herwaarderingsreserve van €1,56 miljard over 2021 voornamelijk toegeschreven kan worden aan een waardestijging van het goud. We zien in onderstaand overzicht dat ook waardeveranderingen van vreemde valuta en aandelenposities meetellen op de herwaarderingsreserve.

Waardeveranderingen activa komt terug op herwaarderingsreserve

Goudpolitiek van de euro

De Nederlandse goudvoorraad van 612,5 ton stond eind vorig jaar voor een marktwaarde van €31,74 miljard op de balans van DNB. De totale waarde is nu veel hoger dan in 1999, ondanks het feit dat de centrale bank toen ongeveer 400 ton goud meer in bezit had. Dat komt door de waardestijging van het edelmetaal. Onderstaande grafiek uit onze analyse over de goudpolitiek van de euro laat zien dat Europese landen gezamenlijk sinds 1999 duizenden tonnen goud hebben verkocht, maar dat de waarde van de resterende goudvoorraden alleen maar verder is toegenomen.

Europese centrale banken verkochten goud, maar de waarde nam toe

Wat kunnen we hieruit concluderen?

De uitspraken van Knot zijn opvallend, omdat het de eerste keer is dat hij expliciet naar de herwaarderingsreserve verwijst. Eerder schreef DNB op haar website al dat goud het ultieme vertrouwensanker is voor het financiële stelsel en dat de goudvoorraad onderpand kan bieden om opnieuw te beginnen als het hele systeem instort. Maar nog niet eerder koppelde DNB dat aan de herwaarderingsreserve, dat past binnen het scenario van een herwaardering van goud waar we de laatste jaren al vaker over hebben geschreven.

Een opwaardering van goud kan in gang worden gezet als centrale banken collectief besluiten op de markt fysiek goud op te kopen, met als doel de goudprijs significant op te drijven en daarmee de goudvoorraden op te waarderen. De waardestijging van het edelmetaal zal dermate groot zijn dat centrale banken verliezen op andere bezittingen meer dan volledig kunnen opvangen. De herwaarderingsreserve op de balans van de centrale bank laat zien dat de infrastructuur voor een opwaardering van goud dus al klaar ligt en dat deze alleen nog maar geactiveerd hoeft te worden. De uitspraak van Knot betekent dat we mogelijk een stap dichter bij dit scenario zijn gekomen.

Als onze schuldeneconomie bezwijkt onder stijgende rentes en hoge inflatie, zullen centrale banken dan de gouden kaart trekken en de goudvoorraden opwaarderen door op grote schaal goud te kopen? Dat zou kunnen verklaren waarom centrale banken de laatste jaren weer volop goud kopen en repatriëren. Bereiden ze zich voor op een monetaire reset?

Over de auteur

Frank Knopers (MSc) studeerde bedrijfswetenschappen aan de Universiteit Twente in Enschede en behaalde een Master in Financial Management met een onderzoek naar de effectiviteit van waardebeleggen (value investing) in Nederland. Daarvoor kreeg hij in 2014 de Hoofbosch scriptieprijs. Sinds het uitbreken van de financiële crisis is Frank zich naast de aandelenmarkt ook gaan verdiepen in de werking van het geldsysteem. En van daaruit verdiepte hij zich in economische, monetaire en geopolitieke ontwikkelingen.

In 2017 richtte Frank samen met Sander Boon Geotrendlines op, een nieuw platform dat de transitie in geld en geopolitiek volgt en de belangrijkste trends beschrijft en analyseert. Frank heeft jarenlang artikelen en analyses geschreven voor verschillende bedrijven in de goudhandel. Ook verzorgt hij al jaren de wekelijks nieuwsbrieven voor Goudstandaard en Holland Gold.

Lees onze huisregels ook even. Wilt u ook meediscussiëren maar bent u nog geen lid? Meld u dan hier aan en geniet van alle voordelen.